Inflação no Radar IPCA e CPI: O que os números de maio de 2026 revelam sobre Brasil e Estados Unidos

FINANÇAS

5/14/20269 min ler

Dois institutos de estatística — separados por mais de oito mil quilômetros — divulgaram os números que movem mercados, ditam juros e definem o poder de compra de bilhões de pessoas.

O índice oficial da inflação brasileira: desaceleração confirmada, mas meta ainda sob pressão

O IBGE, no Brasil, confirmou que o IPCA de abril ficou em 0,67%. O Bureau of Labor Statistics, nos Estados Unidos, revelou que o CPI de abril subiu 0,6% no mês — levando a inflação americana ao maior nível desde maio de 2023. Dois países, dois índices, uma mesma ansiedade: quanto tempo ainda vai durar a pressão sobre os preços?

Esta reportagem reúne os dados mais recentes, contextualiza a trajetória histórica e projeta os próximos passos das políticas monetárias dos dois maiores parceiros econômicos das Américas. Mais do que números, o que está em jogo é o cotidiano de trabalhadores, a rentabilidade de empresas e o timing de decisões de investimento que dependem de juros e câmbio.

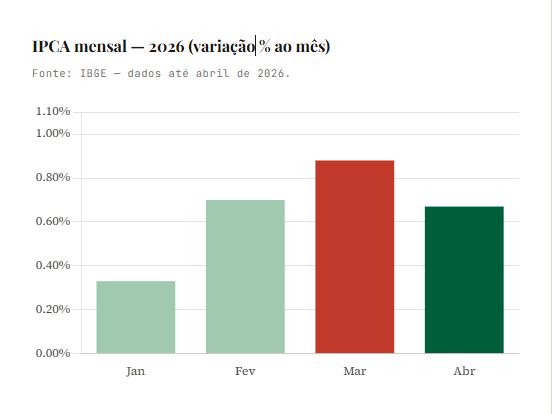

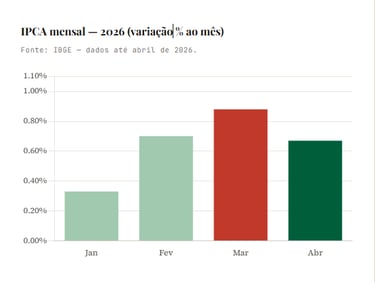

O IPCA de abril trouxe um alívio relativo. A variação de 0,67% representou queda de 0,21 ponto percentual em relação a março — o mês que mais havia assustado o mercado neste ano, com alta de 0,88%, acima de todas as projeções dos analistas. O acumulado no ano chegou a 2,60%, e os últimos doze meses chegaram a 4,39% — ou seja, ainda dentro da banda de tolerância da meta, mas pressionando o teto de 4,5%.

Os dois grandes vilões de abril foram alimentação e saúde. O grupo alimentos e bebidas subiu 1,34% no mês, puxado pela cenoura (+26,63%), pelo leite longa vida (+13,66%), pela cebola (+11,76%) e pelo tomate (+6,13%). O grupo saúde e cuidados pessoais avançou 1,16%, impulsionado pelo reajuste anual de medicamentos que entrou em vigor em 1º de abril. Juntos, esses dois grupos responderam por 67% de toda a inflação do mês.

A trajetória de 2026 até aqui

O ano começou relativamente calmo: janeiro marcou apenas 0,33%. Fevereiro avançou para 0,70% e março foi o ponto de maior tensão, com 0,88%. A desaceleração de abril é bem-vinda, mas não elimina a preocupação, pois o ritmo ainda é mais intenso do que o observado no encerramento de 2025. O IBGE encerrou o ano passado com o IPCA acumulado em 4,26%, abaixo dos 4,83% registrados em 2024.

O motor de março: combustíveis e difusão

Março merece análise especial por ter surpreendido negativamente o mercado. O principal motor foi o choque de combustíveis: a gasolina subiu 4,59% no mês e o diesel disparou 13,90%, impulsionados pelo aumento nas cotações internacionais do petróleo, agravadas pelo conflito no Oriente Médio. O índice de difusão de preços — que mede o percentual de itens com alta — avançou de 61% para 67%, sinalizando um processo mais espalhado e, portanto, mais difícil de reverter rapidamente.

Um IPCA alto concentrado em poucos itens (como combustíveis) tende a ser mais transitório. Mas o avanço da difusão em março indicou que a pressão estava se espalhando pela cesta de consumo, um sinal clássico de que a inércia inflacionária começa a se instalar.

O que é o IPCA — e por que é o mais importante

O Índice Nacional de Preços ao Consumidor Amplo é calculado mensalmente pelo IBGE desde 1980. Abrange famílias com rendimento monetário de 1 a 40 salários mínimos em dez regiões metropolitanas, além de Goiânia, Campo Grande, Rio Branco, São Luís, Aracaju e Brasília. O IBGE coleta, mensalmente, cerca de 430 mil preços em 30 mil locais. Os itens são ponderados pelo peso que têm no orçamento típico das famílias — o que significa que arroz e aluguel pesam mais do que perfume importado.

É o IPCA que o Banco Central usa como referência para a meta de inflação. É o IPCA que define se o trabalhador perdeu ou ganhou poder de compra. É o IPCA que reajusta contratos de aluguel, planos de saúde e benefícios previdenciários. Não à toa, cada décimo de ponto percentual de diferença é seguido de perto por economistas, empresários e consumidores.

Meta de inflação 2026

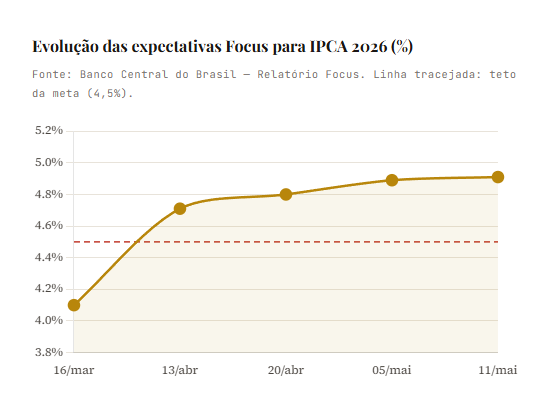

O Banco Central persegue uma meta contínua de 3,0% para o IPCA, com margem de tolerância de 1,5 ponto percentual — ou seja, o intervalo vai de 1,5% a 4,5%. Com o acumulado em 12 meses já em 4,39%, a inflação se encontra a apenas 0,11 ponto do teto.

Se o IPCA ultrapassar 4,5% por seis meses consecutivos, o presidente do Banco Central fica obrigado a enviar carta aberta ao presidente da República explicando as causas, as medidas corretivas e o prazo estimado para retorno à meta.

O Focus e as projeções do mercado

O Relatório Focus, divulgado semanalmente pelo Banco Central com as expectativas dos principais agentes financeiros, tem apresentado revisões para cima semana após semana. Em 16 de março, a mediana para o IPCA de 2026 estava em 4,10%. Em 13 de abril, passou para 4,71%. Em 20 de abril, avançou para 4,80% — a sexta alta seguida. Na última divulgação, a estimativa subiu para 4,91%, a nona alta consecutiva, ultrapassando o teto da meta de 4,5%.

Essa escalada das expectativas é, por si só, preocupante. Na teoria econômica, expectativas de inflação mais altas tendem a se autorrealizar: empresas reajustam preços preventivamente, trabalhadores exigem salários maiores, e o processo se torna difícil de deter sem aperto monetário adicional.

Selic: o ciclo de cortes em marcha lenta

Em março de 2026, o Banco Central deu início ao ciclo de afrouxamento monetário com um primeiro corte de 0,25 ponto percentual na Selic, reduzindo a taxa de 15,00% para 14,75%. Em maio, novo corte de 0,25 p.p. levou a Selic para 14,50%. É um ritmo cauteloso, que reflete a ambiguidade do cenário: por um lado, a inflação deu sinais de estabilização nos núcleos; por outro, o choque de combustíveis de março e as expectativas em alta criam dúvidas sobre a velocidade e a extensão do ciclo de cortes.

Economistas do mercado divergem. Um grupo vê espaço para a Selic chegar a 12% ou 12,5% ao final de 2026, caso a inflação colabore. Outro grupo projeta um ciclo mais curto, com a taxa parando em torno de 13%, diante da persistência da inflação de serviços. A leitura do IPCA de abril — com serviços avançando e a inflação de alimentos ainda pressionada — reforça a tese do "ciclo curto".

O CPI americano explode com a guerra no Oriente Médio: 3,8% ao ano, o maior em três anos

Os dados do Consumer Price Index (CPI) de abril, divulgados hoje pelo Bureau of Labor Statistics (BLS), foram piores do que o esperado. A inflação anual saltou para 3,8% — acima dos 3,3% de março e das projeções de 3,7% do consenso do mercado. É o maior nível desde maio de 2023, e o resultado deixa ainda mais distante a meta de 2% do Federal Reserve.

O grande responsável pela aceleração foi o componente de energia. O índice de energia saltou 3,8% só em abril, acumulando alta de 17,9% em doze meses — a maior variação anual desde setembro de 2022. A gasolina, sozinha, subiu 28,4% nos últimos doze meses, resultado direto do choque de oferta desencadeado pelo conflito militar dos EUA e Israel contra o Irã, iniciado no fim de fevereiro. O petróleo disparou para os maiores níveis em quatro anos, e os efeitos se espalharam por toda a cadeia de produção.

Além dos combustíveis: pressões disseminadas

O CPI de abril revelou que a inflação americana vai muito além do petróleo. Preços de moradia (shelter) subiram 0,6% no mês — 3,3% em doze meses — depois de terem arrefecido nos meses anteriores. Passagens aéreas avançaram 2,8% em abril e acumulam alta de 20,7% em doze meses, o reflexo mais direto dos custos de querosene de aviação. Roupas e vestuário subiram 0,6% — sinal de que as tarifas de importação impostas pela administração Trump estão chegando ao consumidor final.

A carne bovina acumula alta de 14,8% em doze meses. Alimentos em geral sobem 2,3% no acumulado anual. Em abril, os alimentos avançaram 0,5%. Para os trabalhadores, o impacto foi imediato e negativo: os salários reais horários caíram 0,5% no mês e 0,3% na comparação anual — pela primeira vez em três anos, os americanos veem seus rendimentos crescer menos que a inflação.

O que esperar dos próximos meses: riscos, catalisadores e cenários possíveis

Brasil: o risco está nos serviços e nas expectativas

Para o Brasil, o principal risco de alta da inflação nos próximos meses vem de dois fatores domésticos. Primeiro, a persistência da inflação de serviços, que tende a responder de forma mais lenta à política monetária — refletindo o mercado de trabalho aquecido e a inércia do sistema de preços. Segundo, a ancoragem das expectativas: se o Focus continuar subindo, empresas vão reajustar preços preventivamente, tornando mais difícil trazer o IPCA de volta para a meta sem um aperto adicional.

Os riscos climáticos também estão no radar. A chegada da estação seca no Sudeste impacta diretamente a oferta de laticínios e verduras — como o próprio IBGE sinalizou ao explicar a alta do leite e da cenoura em abril. Um La Niña mais intenso do que o esperado poderia pressionar alimentos no segundo semestre. A boa notícia é que o choque de combustíveis tende a arrefecer: se o Oriente Médio se estabilizar, os preços de petróleo devem recuar, aliviando a gasolina e o diesel.

EUA: a guerra e os juros são o centro de tudo

Nos Estados Unidos, o cenário é governado por duas variáveis que o Fed não controla diretamente: a duração e a intensidade do conflito com o Irã, e os efeitos defasados das tarifas de importação. Mesmo se o petróleo ceder, os efeitos sobre as passagens aéreas, sobre os fretes e sobre os insumos industriais levam meses para dissipar. Os economistas alertam que o "double squeeze" — gasolina cara + preços subindo em várias categorias simultaneamente — pode persistir por mais tempo do que o mercado espera.

A chegada de Kevin Warsh à presidência do Fed, em substituição a Jerome Powell, adiciona uma camada de incerteza sobre a comunicação da política monetária. Warsh tem histórico mais hawkish, mas também está sujeito à pressão política de Donald Trump, que continua exigindo cortes de juros. A tensão institucional é um risco para a credibilidade do banco central americano.

O impacto no Brasil do que acontece nos EUA

Juros americanos mais altos por mais tempo drenam capital dos mercados emergentes. Para o Brasil, isso significa pressão sobre o câmbio, encarecimento da dívida denominada em dólares e redução do espaço para cortes na Selic — pois um real mais fraco pressiona preços importados, realimentando o IPCA. O dólar abaixo de R$ 5,20 projetado pelo Focus é, em parte, apostada em um Fed mais dovish. Caso o CPI americano continue surpreendendo para cima, essa premissa pode falhar.

Cenários para o segundo semestre de 2026

O cenário-base dos analistas projeta que o choque geopolítico no Oriente Médio tenha caráter temporário, com dissipação gradual ao longo do segundo semestre. Nesse cenário, o CPI americano voltaria à trajetória de queda e o Fed poderia fazer um único corte de 0,25 p.p. no final de 2026. No Brasil, o IPCA encerraria o ano entre 4,9% e 5,1% — ainda acima da meta, mas dentro da banda de tolerância —, e a Selic chegaria ao final de 2026 entre 12,5% e 13%.

O cenário adverso, ao contrário, supõe escalada do conflito, petróleo acima de US$ 100 por um período prolongado, e aumento das tarifas americanas sobre importações. Nesse caso, tanto o CPI quanto o IPCA terminariam 2026 acima de 5%, e os bancos centrais seriam forçados a postura mais restritiva — ou, no caso do Fed, a considerar novas altas.

Escrito por: Equipe Editorial Saldo e Vida Conteúdo focado em transparência financeira e bem-estar integral.

Contato

Fale conosco para sugestões e dúvidas

saldoevida@saldoevida.com

© 2025. All rights reserved.

Sobre Nós