Mercado eleva Selic a 13,25% e inflação segue acima do teto pelo décimo boletim seguido

FINANÇAS

5/18/20267 min ler

Com expectativas deterioradas pelo conflito no Oriente Médio e resistência dos preços, o mercado financeiro revisou novamente para cima as projeções de juros e IPCA para 2026 — sinalizando juro alto por mais tempo

Por que os juros foram revisados para cima?

A pressão inflacionária que levou o mercado a revisar a Selic tem origem em múltiplos fatores simultâneos. O principal deles é o conflito no Oriente Médio, deflagrado em fevereiro, que empurrou o preço do barril de petróleo tipo Brent de cerca de US$ 60 para acima de US$ 100. O repasse ao consumidor brasileiro foi rápido: os combustíveis acumulam alta de mais de 8% em 2026, contaminando fretes, alimentos e serviços.

Nesse contexto, o Comitê de Política Monetária (Copom) promoveu dois cortes consecutivos de apenas 0,25 ponto percentual em março e abril — bem abaixo do ritmo esperado pelo mercado. A Selic saiu de 15% para 14,50% ao ano, mas sinalizou que o ritmo e a extensão dos próximos cortes dependem "da evolução do cenário externo e dos impactos inflacionários".

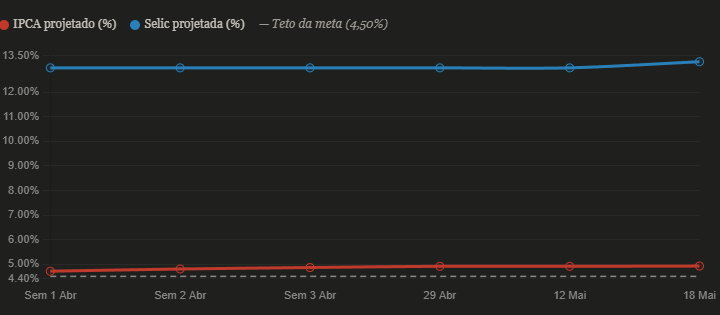

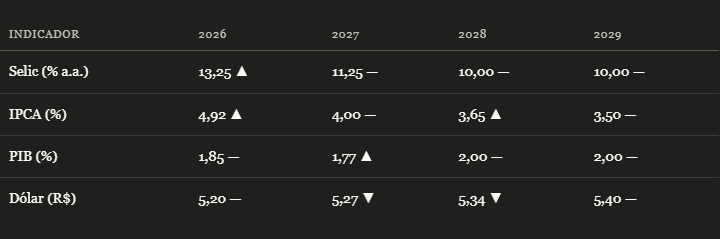

O Boletim Focus divulgado nesta segunda-feira (18) pelo Banco Central confirmou o que o mercado financeiro já vinha sinalizando há semanas: o ciclo de cortes da Selic será mais curto e mais lento do que o esperado no início de 2026. O relatório semanal, que compila as estimativas de centenas de analistas e instituições financeiras, elevou em 0,25 ponto percentual a projeção da taxa básica de juros para o fim do ano — de 13% para 13,25% ao ano.

A revisão não veio sozinha. A estimativa para o IPCA, índice oficial da inflação brasileira, avançou pela décima semana consecutiva, passando de 4,91% para 4,92% para o fechamento de 2026. O número segue acima do teto da meta de inflação fixado em 4,50%, um sinal claro de que as expectativas inflacionárias permanecem desancoradas mesmo com os juros ainda em patamar historicamente elevado.

A meta de inflação e o risco de descumprimento

Desde janeiro de 2025, o Brasil opera com um sistema de meta contínua de inflação. A meta central é de 3%, com tolerância de 1,5 ponto percentual para cima ou para baixo — o que fixa o teto em 4,5%. A avaliação é feita mês a mês, com base no IPCA acumulado em 12 meses.

Com as projeções de mercado apontando 4,92% para o IPCA de 2026, o índice estaria 0,42 ponto percentual acima do teto permitido. A preocupação se aprofunda porque o próprio Banco Central, em seu modelo de referência, já estima inflação de 4,6% para o ano — também acima do limite. Pela primeira vez, a desancoragem das expectativas chegou a 2028, além do horizonte relevante para a política monetária, o que é visto por economistas como uma complicação adicional para o Copom.

Como funciona a meta contínua de inflação?

Vigente desde jan/2025, o regime mede o IPCA acumulado em 12 meses a cada mês. A meta é de 3% com tolerância de ±1,5 p.p. (teto de 4,5%). Se o índice ficar fora do intervalo por seis meses consecutivos, considera-se que o Banco Central descumpriu o objetivo — o que obriga o presidente da autarquia a enviar carta aberta ao Ministério da Fazenda explicando os motivos e as providências adotadas.

O que o Focus mostra para os próximos anos

O relatório desta semana trouxe poucas alterações além da Selic e do IPCA de 2026. Para 2027, a projeção de juros se manteve em 11,25% ao ano, enquanto a estimativa de inflação ficou estável em 4,0% — ainda acima do centro da meta, mas dentro do intervalo de tolerância. O PIB de 2027 subiu levemente, de 1,76% para 1,77%, enquanto o dólar recuou marginalmente de R$ 5,30 para R$ 5,27 para o mesmo período.

Impactos práticos para investidores e consumidores

Uma Selic mais alta por mais tempo tem efeitos concretos em vários setores da economia. Na renda fixa, aplicações pós-fixadas — como o Tesouro Selic e CDBs atrelados ao CDI — se beneficiam diretamente da manutenção dos juros elevados. Para quem investe, o cenário é favorável a papéis indexados à taxa básica, enquanto títulos prefixados de longo prazo carregam maior risco de marcação a mercado.

Do lado do crédito, a equação é inversa. Financiamentos imobiliários, empréstimos pessoais e linhas de capital de giro para empresas permanecem caros, pressionando o consumo e o investimento. O PIB estável em 1,85% reflete exatamente esse equilíbrio delicado: a economia cresce, mas sob condições financeiras restritivas que limitam o dinamismo.

No câmbio, a manutenção da projeção do dólar em R$ 5,20 sugere que o mercado não vê deterioração adicional no curto prazo, mas tampouco espera forte valorização do real. O diferencial de juros entre Brasil e Estados Unidos — ainda favorável ao Brasil — contribui para manter o fluxo de capital estrangeiro, mas a incerteza geopolítica global mantém a volatilidade latente.

"Renda fixa pós-fixada segue como porto seguro; para a bolsa, o custo do dinheiro alto penaliza empresas mais dependentes do ciclo doméstico."

Selic alta por mais tempo: o impacto real no bolso do brasileiro e nos investimentos

Para o cidadão comum, a Selic é uma abstração que cobra vida nas parcelas do financiamento, no extrato do cartão de crédito e nos rendimentos da poupança. Com os juros básicos ainda em 14,50% ao ano — e projetados para encerrar 2026 em 13,25% — o custo do dinheiro permanece em dois dígitos e exerce pressão direta sobre quem poupa, quem deve e quem decide onde investir.

No crédito imobiliário, o efeito é imediato e duradouro. Uma Selic mais alta não apenas eleva a taxa dos financiamentos, mas também aumenta a renda mínima exigida pelos bancos para aprovação do crédito — limitando o acesso de famílias de renda média ao sonho da casa própria. Simulações de mercado mostram que, para um imóvel financiado em R$ 500 mil pelo prazo de 30 anos, a diferença entre uma taxa de 9% e 12% ao ano pode representar mais de R$ 250 mil no custo total do contrato. Para quem usa crédito rotativo — cartão de crédito, cheque especial, empréstimo pessoal —, o sinal é de alerta redobrado. Enquanto a Selic permanece em dois dígitos, o Custo Efetivo Total dessas modalidades tende a se manter em níveis proibitivos. A estratégia mais indicada por especialistas é eliminar dívidas de custo flutuante antes de pensar em novos investimentos.

O retrato histórico: como chegamos até aqui e o que o passado ensina

Para entender a magnitude do momento atual, é preciso recorrer à história recente da política monetária brasileira. O ciclo de aperto que levou a Selic a 15% ao ano — seu maior nível em quase duas décadas — foi uma resposta direta à escalada inflacionária iniciada em 2024, quando o IPCA passou a ameaçar sistematicamente o teto da meta. A taxa, que chegou ao piso histórico de 2% ao ano em 2021, percorreu um longo e turbulento caminho de volta. O ano de 2025 foi o único, no período recente, em que a inflação ficou dentro da meta — encerrando em 4,26% e trazendo alívio ao Banco Central após dois anos de estouro. Esse resultado abriu caminho para o início do ciclo de cortes da Selic em março de 2026. Mas a guerra no Oriente Médio interrompeu abruptamente essa janela de normalização, ressuscitando pressões que o mercado havia considerado controladas.

A trajetória da Selic contada pelo Focus ao longo de 2026 é, ela própria, um termômetro da deterioração: no início do ano, o mercado esperava taxa final próxima de 12,25%; em março, a projeção já havia subido para 13%; agora, com este boletim, chegou a 13,25%. Cada revisão para cima reflete uma rodada adicional de desconfiança do mercado em relação à velocidade com que o BC conseguirá cortar os juros sem reacender a inflação.

O que esperar da próxima reunião do Copom

A próxima reunião do Copom está prevista para junho. Economistas divergem sobre o ritmo. Leonardo Costa, do ASA, mantém projeção de corte de 0,25 p.p. em junho, com Selic encerrando 2026 em 13,25% — exatamente o que o Focus desta semana passou a indicar. Rafaela Vitória, do Inter, projeta Selic em 12,75% ao final do ano, mas reconhece que "o risco fiscal ainda é maior que o risco da alta do petróleo, e uma pausa pode ser necessária". Já a XP Investimentos admite que seu cenário-base de dois cortes de 0,50 p.p. em junho e agosto "está se tornando cada vez menos provável".

O consenso entre os analistas é que o Copom deverá agir com cautela, priorizando a reancoragem das expectativas de inflação antes de acelerar o ritmo dos cortes. A ata da última reunião, divulgada em maio, foi considerada mais dura do que o comunicado inicial — com a menção inédita de desancoragem chegando a 2028, sinalizando que o banco central está disposto a ser mais restritivo por mais tempo caso os preços não cederem.

O que é o Boletim Focus e por que importa

O Boletim Focus é publicado todas as segundas-feiras pelo Banco Central do Brasil e reúne as expectativas de mercado coletadas de cerca de 100 a 130 instituições financeiras, consultorias e gestoras de recursos. É considerado um dos principais termômetros do humor do mercado em relação à economia brasileira. As projeções influenciam decisões de investimento, precificação de ativos e até as próprias deliberações do Copom, que monitora de perto o estado das expectativas.

A série histórica do relatório mostra que, quando o IPCA projetado ultrapassa o teto da meta por múltiplas semanas consecutivas, o Banco Central tende a sinalizar postura mais restritiva ou adiar o início de ciclos de afrouxamento — exatamente o que está ocorrendo agora.

Escrito por: Equipe Editorial Saldo e Vida Conteúdo focado em transparência financeira e bem-estar integral.

Contato

Fale conosco para sugestões e dúvidas

saldoevida@saldoevida.com

© 2025. All rights reserved.

Sobre Nós