REITs: O Mercado Imobiliário Americano ao Alcance do Investidor Brasileiro

FINANÇAS

6/1/202624 min ler

Do conceito às estratégias práticas — tudo que você precisa saber antes de migrar dos Fundos de Investimento Imobiliário para o mercado americano de Real Estate Investment Trusts.

O Que São REITs e Por Que Eles Existem

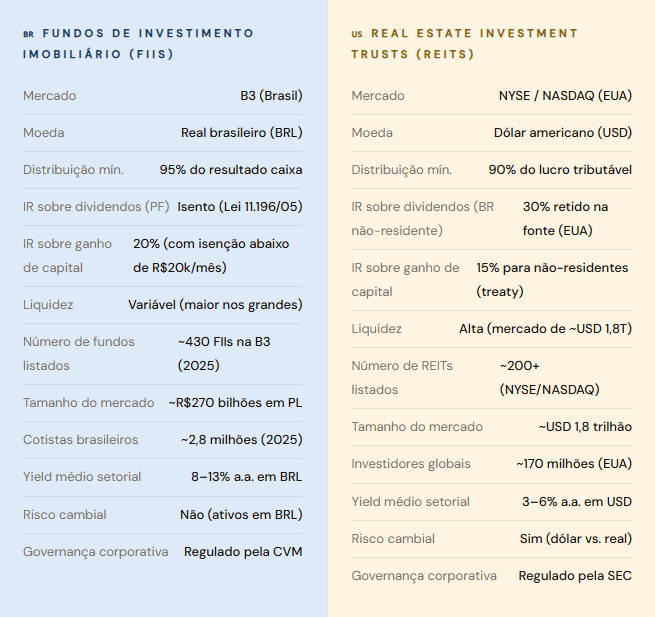

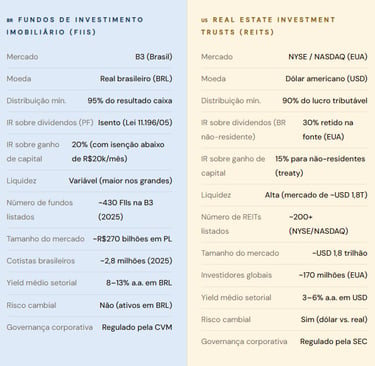

Em 1960, o presidente Dwight D. Eisenhower assinou o Cigar Excise Tax Extension Act, uma lei tributária aparentemente obscura que continha um anexo que mudaria o mercado imobiliário mundial para sempre. Aquele anexo criava os Real Estate Investment Trusts — os REITs — uma estrutura jurídica concebida para dar ao investidor comum acesso ao segmento que, até então, era domínio quase exclusivo de grandes fortunas e corporações: o mercado imobiliário de grande escala.

A lógica por trás da criação foi elegante na sua simplicidade. O governo americano queria democratizar o investimento em imóveis da mesma forma que os fundos mútuos tinham democratizado o acesso ao mercado de ações. Para incentivar o surgimento dessa estrutura, o Congresso americano ofereceu uma vantagem tributária considerável: as empresas organizadas como REITs não pagariam imposto de renda corporativo, desde que distribuíssem pelo menos 90% do seu lucro tributável aos acionistas em forma de dividendos. Há mais de dois trilhões de dólares alocados em fundos imobiliários negociados em bolsa nos Estados Unidos. Cada vez mais, investidores brasileiros olham para esse mercado como complemento — ou substituto — dos FIIs nacionais. Mas a migração exige compreensão profunda de estrutura, tributação, câmbio e timing. Esta reportagem destrincha tudo isso sem atalhos. O impacto desse sistema foi fenomenal. Nos primeiros anos, o crescimento foi modesto. Mas a partir da reforma tributária de 1986 — que eliminou muitas brechas utilizadas pelos investidores imobiliários diretos e tornou os REITs comparativamente mais atrativos — o setor acelerou. Nas décadas seguintes, com os REIT Modernization Acts de 1999 e 2001, a estrutura foi aprimorada e se tornou um veículo extremamente sofisticado de investimento.

Hoje, o mercado americano de REITs possui uma capitalização de mercado combinada superior a 1,8 trilhão de dólares, com mais de 200 REITs negociados apenas nas bolsas NYSE e NASDAQ. Cerca de 170 milhões de americanos têm exposição a REITs diretamente ou por meio de fundos de aposentadoria.

US$1,8T Capitalização de mercado dos REITs americanos

200+ REITs listados em NYSE e NASDAQ

170 MAmericanos com exposição a REITs

1960 Ano de criação da estrutura REIT

A Anatomia de um REIT: Como Funciona por Dentro

Para o investidor brasileiro acostumado aos Fundos de Investimento Imobiliário, a estrutura de um REIT pode parecer familiar à primeira vista — afinal, ambos investem em imóveis e distribuem rendimentos. Mas as semelhanças encobrem diferenças estruturais significativas que têm consequências práticas importantes para quem investe.

Os Três Tipos Fundamentais de REIT

A classificação mais importante para entender REITs divide-os em três grandes categorias com modelos de negócio fundamentalmente distintos:

Equity REITsMortgage REITs (mREITs)Hybrid REITs

Os Equity REITs são a forma mais comum e representam cerca de 90% do mercado. Eles possuem e operam imóveis que geram renda através de aluguéis. O modelo é direto: compram propriedades, alugam para locatários, coletam aluguéis, pagam despesas operacionais e distribuem o saldo aos acionistas. A valorização potencial dos imóveis ao longo do tempo é um benefício adicional.

Os Mortgage REITs (mREITs) operam de forma completamente diferente. Em vez de possuir imóveis físicos, eles financiam transações imobiliárias — seja comprando hipotecas ou títulos lastreados em hipotecas (Mortgage-Backed Securities), seja originando e mantendo empréstimos imobiliários diretamente em suas carteiras. A renda vem da diferença entre os juros que recebem sobre os empréstimos e o custo do capital que tomam emprestado para financiar esses ativos.

Atenção ao Risco dos mREITs

Mortgage REITs costumam oferecer dividend yields muito elevados — frequentemente entre 8% e 15% ao ano em dólares — o que os torna tentadores. Porém, são extremamente sensíveis às variações nas taxas de juros. Quando o Fed sobe os juros, o custo de captação dos mREITs aumenta enquanto os rendimentos dos ativos que já possuem ficam presos em taxas mais baixas, comprimindo margens e frequentemente levando a cortes de dividendos e queda abrupta do valor das cotas. O investidor menos experiente deve tratar mREITs com extrema cautela.

Os Hybrid REITs combinam estratégias dos dois tipos, possuindo tanto propriedades físicas quanto instrumentos de dívida imobiliária. São menos comuns e sua análise exige compreender ambos os modelos.

Os Segmentos do Mercado: Uma Taxonomia Completa

Dentro dos Equity REITs, o mercado americano é estruturado em segmentos bem definidos pelo NAREIT (National Association of Real Estate Investment Trusts). Cada segmento tem seus próprios fundamentos econômicos, ciclos e riscos:

Industrial

O que possuem: Galpões logísticos, centros de distribuição, armazéns para e-commerce.

Exemplos de REITs: Prologis (PLD), Duke Realty, Rexford Industrial.

Risco/ciclicidade: Baixo.

Data Centers

O que possuem: Servidores, infraestrutura de computação em nuvem, colocação.

Exemplos de REITs: Equinix (EQIX), Digital Realty (DLR), Iron Mountain.

Risco/ciclicidade: Baixo.

Torres de Telecom

O que possuem: Torres de celular, antenas, infraestrutura 5G.

Exemplos de REITs: American Tower (AMT), Crown Castle, SBA Communications.

Risco/ciclicidade: Baixo.

Saúde

O que possuem: Hospitais, clínicas, residências para idosos, laboratórios.

Exemplos de REITs: Welltower (WELL), Ventas, Healthpeak.

Risco/ciclicidade: Moderado.

Residencial

O que possuem: Apartamentos, casas unifamiliares para aluguel, comunidades estudantis.

Exemplos de REITs: Equity Residential, AvalonBay, Camden Property.

Risco/ciclicidade: Moderado.

Net Lease

O que possuem: Imóveis comerciais com contratos triplo-líquido (lojas, restaurantes, varejo).

Exemplos de REITs: Realty Income (O), STORE Capital, National Retail Properties.

Risco/ciclicidade: Moderado.

Self-Storage

O que possuem: Unidades de armazenamento, guarda-volumes.

Exemplos de REITs: Public Storage (PSA), Extra Space Storage, CubeSmart.

Risco/ciclicidade: Moderado.

Florestal

O que possuem: Florestas plantadas, terra para extração de madeira.

Exemplos de REITs: Weyerhaeuser (WY), PotlatchDeltic, Rayonier.

Risco/ciclicidade: Moderado.

Shopping Centers

O que possuem: Shoppings regionais, strip malls, open-air centers.

Exemplos de REITs: Simon Property (SPG), Regency Centers, Kite Realty.

Risco/ciclicidade: Alto.

Escritórios

O que possuem: Torres corporativas, parques de escritório, escritórios suburbanos.

Exemplos de REITs: Boston Properties, Vornado, SL Green.

Risco/ciclicidade: Muito Alto.

Hotéis

O que possuem: Hotéis, resorts, motéis (operação via taxas).

Exemplos de REITs: Host Hotels, Pebblebrook, RLJ Lodging.

Risco/ciclicidade: Muito Alto.

Como os Dividendos São Calculados: Entendendo o FFO e o AFFO

Aqui reside uma das diferenças mais importantes entre REITs e empresas comuns: o lucro líquido contábil não é o indicador correto para avaliar a capacidade de pagamento de dividendos de um REIT. Isso porque os imóveis são depreciados contabilmente — o que reduz o lucro líquido no papel —, mas essa depreciação não representa uma saída real de caixa.

Indicadores Fundamentais para REITs

FFO (Funds From Operations): É o indicador padrão da indústria, criado pelo NAREIT. Calcula-se adicionando ao lucro líquido as despesas de depreciação e amortização e subtraindo os ganhos de venda de imóveis. O FFO é a medida mais básica de geração de caixa operacional de um REIT.

AFFO (Adjusted Funds From Operations): Versão refinada do FFO que também deduz os gastos de capital de manutenção (CapEx necessário para manter as propriedades), ajusta os aluguéis por linearização e inclui outras correções. O AFFO é considerado o indicador mais preciso da capacidade real de pagamento de dividendos sustentáveis.

NAV (Net Asset Value): Valor do patrimônio líquido ajustado ao valor de mercado dos imóveis. Comparar o preço de mercado com o NAV estimado ajuda a identificar se o REIT está sendo negociado com desconto ou prêmio em relação ao valor intrínseco dos seus ativos.

Payout Ratio sobre AFFO: A divisão dos dividendos pelo AFFO por ação indica a sustentabilidade dos dividendos. Um payout ratio acima de 90% sobre o AFFO é sinal de atenção — qualquer problema operacional pode forçar um corte.

FIIs vs. REITs: O Confronto Definitivo

Para o investidor brasileiro, a comparação natural é com os Fundos de Investimento Imobiliário, estrutura criada no Brasil em 1993 e que se popularizou enormemente a partir de 2018. Existem semelhanças genuínas — ambos são veículos de investimento coletivo em imóveis, negociados em bolsa e com distribuição obrigatória de rendimentos — mas as diferenças são igualmente substanciais e têm impactos reais na rentabilidade esperada e no nível de risco.

O Problema Tributário: O Golpe Silencioso nos REITs

Este é o ponto mais crítico e, paradoxalmente, o mais frequentemente subestimado por investidores brasileiros que se aventuram nos REITs pela primeira vez. A vantagem tributária dos FIIs — isenção de imposto sobre os rendimentos para pessoas físicas — é uma das políticas de incentivo ao investimento imobiliário mais generosas do mundo. Os REITs americanos, pela perspectiva do investidor não-residente brasileiro, oferecem o oposto.

Quando um investidor brasileiro recebe dividendos de um REIT americano, o governo dos EUA retém na fonte 30% do valor distribuído. Esse percentual pode cair para 15% caso o Brasil e os EUA tivessem um tratado de dupla tributação em vigor — mas, notavelmente, o Brasil é um dos poucos países desenvolvidos que ainda não assinou esse tratado com os Estados Unidos, tornando a alíquota de 30% a regra geral para residentes brasileiros.

Exemplo Numérico: O Custo Real da Tributação

Suponha que você invista R$100.000 equivalentes em BRL em um REIT com yield anual de 4,5% em USD e o mesmo valor em um FII com yield de 9% em BRL:

REIT: USD 4.500 de dividendos brutos → USD 3.150 líquidos após withholding tax de 30% → aproximadamente 3,15% de yield líquido em USD. Se o real se desvalorizar 5% no período, seu retorno em BRL é ainda menor em termos de poder de compra.

FII: R$9.000 de dividendos → R$9.000 líquidos (isento de IR para pessoa física). Yield líquido de 9% em BRL.

Para que o REIT supere o FII em termos de retorno real para um brasileiro, seria necessário que: (a) o dólar se apreciasse substancialmente frente ao real, e/ou (b) o REIT ofereça valorização de cota que compense o imposto e o yield menor.

A Questão da Herança: Uma Diferença Que Poucos Conhecem

Há uma diferença silenciosa entre FIIs e REITs que pode ter consequências dramáticas para planejamento sucessório: os EUA cobram imposto de herança (estate tax) sobre ativos de não-residentes americanos. Para investidores estrangeiros — incluindo brasileiros — que possuem ações de REITs diretamente em corretoras americanas, a isenção é de apenas USD 60.000. Acima desse valor, a alíquota pode chegar a 40% sobre o excedente.

Isso significa que uma carteira de REITs de USD 500.000 pertencente a um brasileiro falecido pode resultar em uma conta de imposto de herança americano de até USD 176.000 para os herdeiros — além de todo o processo burocrático de legalização no exterior. Esse risco é geralmente mitigado através de estruturas jurídicas como LLCs americanas ou holdings internacionais, mas isso adiciona custos e complexidade.

Os Gigantes do Setor: Conhecendo os REITs Mais Importantes

O mercado americano de REITs produziu algumas das empresas imobiliárias mais sofisticadas e bem-geridas do mundo. Entender os líderes de cada segmento é fundamental antes de qualquer decisão de investimento. A seguir, um panorama dos principais players que todo investidor brasileiro deveria conhecer.

Prologis (PLD): O Rei dos Galpões Logísticos

A Prologis é o maior REIT do mundo por capitalização de mercado e representa o que há de mais sofisticado no setor de logística global. Com mais de 1,2 bilhão de metros quadrados de imóveis industriais e logísticos distribuídos por 19 países, a empresa é essencialmente a infraestrutura invisível por trás do e-commerce mundial. Quando você compra algo no Amazon e a mercadoria chega no dia seguinte, há uma probabilidade significativa de que ela tenha passado por um imóvel da Prologis.

O modelo de negócio da Prologis é defensivo por natureza: contratos longos com grandes multinacionais, localização estratégica próxima a grandes centros urbanos e logísticos, e demanda estruturalmente crescente impulsionada pelo crescimento do comércio eletrônico. A empresa possui também um braço de gestão de fundos que administra capital de terceiros, gerando renda adicional.

Realty Income Corporation (O): O Rei dos Dividendos Mensais

A Realty Income é provavelmente o REIT mais famoso entre investidores de renda ao redor do mundo, e por uma razão bem objetiva: a empresa paga dividendos mensalmente e aumentou seus proventos por mais de 25 anos consecutivos, qualificando-a como Dividend Aristocrat. Com mais de 13.000 propriedades em carteira espalhadas por 49 estados americanos e mais de 10 países europeus, a Realty Income opera no segmento net lease com clientes que incluem Walgreens, Dollar General, FedEx e Walmart.

A beleza do modelo net lease — e é por isso que a Realty Income é tão amada — é que os inquilinos são responsáveis pela maioria dos custos da propriedade: impostos, seguros e manutenção. Isso protege o proprietário de surpresas operacionais e torna os fluxos de caixa extremamente previsíveis e estáveis.

American Tower (AMT): A Infraestrutura Invisível do Mundo Conectado

American Tower é tecnicamente classificada como REIT mas se parece mais com uma empresa de infraestrutura de telecomunicações. A empresa possui e opera mais de 200.000 torres de comunicação em 25 países, incluindo uma presença significante em mercados emergentes como Brasil, Índia e Nigéria. Cada torre é alugada para múltiplas operadoras de telefonia, gerando contratos de longo prazo com cláusulas de escalonamento de preços.

O negócio tem uma característica muito especial: instalar uma nova antena em uma torre existente tem custo marginal próximo a zero para a American Tower, mas gera receita adicional integral. Isso cria um modelo com alto poder de alavancagem operacional e margens crescentes à medida que mais operadoras são adicionadas às torres existentes.

Equinix (EQIX): Data Centers no Coração da Internet

O Equinix não parece um REIT típico, mas sua estrutura jurídica e seu modelo de negócios o qualificam perfeitamente. A empresa possui mais de 250 data centers em 70 países e é, em essência, o landlord da internet — as grandes empresas de tecnologia do mundo (Amazon Web Services, Microsoft Azure, Google Cloud, Meta) todas utilizam infraestrutura do Equinix para conectar suas nuvens e servir clientes globalmente.

O yield do Equinix é baixo para padrões de REIT (historicamente em torno de 2%), mas a empresa compensa com crescimento acelerado de FFO e apreciação de cota. Para investidores de crescimento que também querem exposição imobiliária, o Equinix é frequentemente citado como exemplo perfeito de como a categoria evoluiu além dos imóveis tradicionais.

Como Investir em REITs a Partir do Brasil: O Passo a Passo

A barreira operacional para investir em REITs é menor do que a maioria dos investidores brasileiros imagina. Há múltiplos caminhos disponíveis, cada um com suas características próprias em termos de tributação, custos, praticidade e proteção ao investidor.

Caminho 1: Conta em Corretora Internacional

A forma mais direta é abrir uma conta em uma corretora internacional que permita a brasileiros operar nas bolsas americanas. Plataformas como Avenue, Nomad e Inter Global (para o mercado brasileiro) ou Interactive Brokers, TD Ameritrade e Charles Schwab (para o mercado americano diretamente) permitem que brasileiros comprem ações de REITs diretamente na NYSE ou NASDAQ.

Obrigações do Investidor Brasileiro com Ativos no Exterior

Manter ativos financeiros fora do Brasil gera obrigações importantes que precisam ser cumpridas:

Declaração de Bens e Direitos (IRPF): Todos os ativos no exterior devem ser declarados anualmente na declaração de Imposto de Renda pelo custo de aquisição em reais, calculado pela taxa de câmbio da data da compra.

CBE (Declaração de Capitais Brasileiros no Exterior): Se o total de ativos no exterior ultrapassar USD 1.000.000, é obrigatória a declaração trimestral ao Banco Central do Brasil.

GCAP: Ao vender ativos com lucro, o ganho de capital deve ser calculado, convertido para reais pelo câmbio da data da venda, e o imposto pago através do GCAP (programa da Receita Federal).

Carnê-Leão: Os dividendos recebidos devem ser declarados mensalmente no Carnê-Leão e tributados à alíquota progressiva do IRPF (de 7,5% a 27,5%), com crédito do imposto retido nos EUA.

Caminho 2: BDRs de REITs (Brazilian Depositary Receipts)

Desde 2022, a CVM ampliou as regras para BDRs no Brasil, e alguns REITs americanos passaram a ter BDRs negociados diretamente na B3. Isso permite que o investidor brasileiro compre exposição a REITs em reais, na bolsa brasileira, usando a mesma conta que usa para FIIs e ações.

A vantagem dos BDRs é a conveniência: sem necessidade de conta no exterior, sem complicação cambial operacional, sem necessidade de envio de dinheiro para fora. A desvantagem é que o investidor fica exposto à variação cambial de qualquer forma (o preço do BDR reflere o preço em dólar do ativo), e a tributação continua sendo a mesma — 30% de withholding na fonte americana mais a tributação brasileira sobre os rendimentos recebidos.

Caminho 3: ETFs de REITs no Exterior

Uma alternativa popular é comprar ETFs especializados em REITs, como o VNQ (Vanguard Real Estate ETF), o SCHH (Schwab U.S. REIT ETF) ou o IYR (iShares U.S. Real Estate ETF). Esses fundos oferecem diversificação imediata entre dezenas de REITs por um custo operacional muito baixo (expense ratios de 0,07% a 0,40% ao ano).

Para o brasileiro que está começando a internacionalizar, ETFs de REITs são frequentemente a forma mais sensata de ter exposição inicial ao mercado americano, pois eliminam o risco de concentração em um único REIT e simplificam a análise.

Caminho 4: Fundos de Investimento Brasileiros com Mandato de REITs

Existem no Brasil fundos de investimento geridos por gestoras locais que têm como mandato investir em REITs americanos. Esses fundos são regulados pela CVM, são tributados como fundos de investimento brasileiros (come-cotas semestral e alíquota de 15% a 22,5% sobre o rendimento ao resgatar, dependendo do prazo), e simplificam toda a parte operacional e declaratória para o investidor.

O trade-off é que há uma camada adicional de taxa de administração e o investidor transfere para o gestor a decisão de quais REITs comprar.

A Questão Central: Vale a Pena Migrar dos FIIs para REITs?

Esta é, sem dúvida, a questão que move a maioria dos brasileiros a pesquisar o tema. E a resposta honesta é: depende — e de fatores que variam muito de pessoa para pessoa. Esta seção analisa os cenários em que a migração faz sentido, os em que não faz, e os em que a estratégia correta é combinar os dois.

O Argumento Central a Favor dos REITs: Dolarização do Patrimônio

O argumento mais forte para incluir REITs em uma carteira brasileira não é o yield — como já demonstramos, o yield líquido dos REITs para brasileiros é substancialmente menor do que parece antes de aplicar a tributação. O argumento mais forte é a dolarização: ter parte do patrimônio em dólares americanos protege contra a desvalorização crônica do real.

O real perdeu aproximadamente 80% do seu valor frente ao dólar nos últimos 20 anos. Um investidor que tinha R$100.000 equivalentes a USD 55.000 em 2005 viu aqueles reais equivalerem a apenas cerca de USD 18.000 em 2025 — mesmo sem ter tocado no investimento. Essa erosão cambial é uma realidade estrutural que REITs em dólar naturalmente protegem.

Análise por Perfil de Investidor

Não existe uma resposta única para todos os investidores. O perfil financeiro, objetivos, horizonte de tempo e tolerância a risco definem qual estratégia faz mais sentido. Vejamos os principais perfis:

Cenário 1: Investidor de Renda com Patrimônio Médio (até R$1,5 milhão)

Objetivo

Gerar renda mensal para complementar salário ou aposentadoria

Recomendação

FIIs devem ser o instrumento principal. A isenção de IR nos proventos para pessoa física é uma vantagem tributária que raramente compensa migrar. REITs podem entrar como 10–20% do portfólio apenas como hedge cambial.

Razão

O yield líquido dos FIIs em BRL (8–12%) supera o yield líquido dos REITs para brasileiros (2–4% em USD após withholding). Mesmo com apreciação cambial moderada, o FII frequentemente ganha na comparação de renda gerada.

Cenário 2: Investidor de Crescimento com Horizonte Longo (10+ anos)

Objetivo

Acumulação de patrimônio com proteção cambial e diversificação global

Recomendação

REITs de crescimento (data centers, torres de telecom, industrial) fazem muito sentido como parte relevante do portfólio — 30–40% dos ativos imobiliários.

Razão

A apreciação cambial histórica do dólar vs. real, combinada com o crescimento do FFO de REITs líderes (10–15% a.a. em REITs de alta qualidade), pode superar significativamente o retorno total dos FIIs em um horizonte de 10+ anos.

Cenário 3: Investidor de Alta Renda com Planejamento Patrimonial

Objetivo

Preservação de patrimônio, internacionalização, planejamento sucessório

Recomendação

REITs são relevantes, mas preferencialmente via estruturas jurídicas adequadas (LLC, trust offshore) para mitigar o risco de estate tax americano. Consultar advogados especializados é essencial antes de montar a posição.

Razão

Para patrimônios acima de USD 200–300 mil em REITs, o risco de estate tax de 40% para herdeiros pode representar uma perda enorme. A estrutura correta protege o patrimônio e pode até melhorar a eficiência tributária global.

Cenário 4: Investidor que Planeja Emigrar ou Ter Filho no Exterior

Objetivo

Construir patrimônio em dólares para uso ou transmissão fora do Brasil

Recomendação

REITs são fortemente indicados — podem representar 50–70% dos ativos imobiliários. A tributação de 30% sobre dividendos é um custo aceitável quando os recursos serão consumidos em dólares de qualquer forma.

Razão

O risco cambial deixa de existir quando o passivo (despesas, moradia, educação) também é em dólar. O que parece uma desvantagem tributária se torna parte natural do custo de manutenção de patrimônio no exterior.

Os Mitos Mais Comuns Sobre REITs

A crescente popularidade dos REITs entre investidores brasileiros gerou um conjunto de simplificações e mitos que circulam em redes sociais e fóruns de finanças pessoais. Identificar esses mitos é tão importante quanto entender os fundamentos do produto.

Mito: "REITs pagam dividendos mensais como os FIIs."

Realidade: a maioria dos REITs distribui trimestralmente. Apenas alguns, como o Realty Income (O) e o STAG Industrial, pagam mensalmente.Mito: "Com o dólar alto, é hora de comprar REITs."

Realidade: um dólar caro significa que você está pagando mais reais por cada dólar. Para quem já investe em BRL, entrar no câmbio desfavorável não é estratégia, é timing ruim.Mito: "REITs são mais seguros que FIIs porque são americanos."

Realidade: REITs têm riscos específicos (câmbio, estate tax, tributação desfavorável, liquidação internacional em caso de problemas) que os FIIs não têm. Não existe superioridade absoluta.Atenção: "O yield de um REIT de 5% é melhor que meu FII de 9% porque está em dólar."

Realidade: sem ajuste pelo imposto de 30% e pela variação cambial, a comparação é enganosa. Faça o cálculo completo antes de concluir qualquer coisa.Atenção: "Vou declarar no Carnê-Leão só os dividendos líquidos (já descontado o 30%)."

Realidade: a lei brasileira exige declarar o valor bruto dos dividendos e creditar o imposto pago no exterior. Declarar apenas o líquido é incorreto e pode gerar autuação da Receita Federal.Fato: "A diversificação geográfica via REITs reduz o risco específico do Brasil no portfólio."

Correto. Esta é uma das razões mais sólidas para incluir REITs — não o yield isolado, mas a descorrelação com o ciclo econômico brasileiro.Fato: "REITs permitem exposição a segmentos sem equivalente no mercado brasileiro de FIIs."

Correto. Data centers, torres de telecom, florestas plantadas e algumas categorias de healthcare não têm produtos equivalentes consolidados no mercado brasileiro de FIIs.

Análise de Segmentos: Quais REITs Fazem Sentido em 2025

O mercado de REITs não é monolítico. Em 2022 e 2023, com a alta histórica dos juros americanos, praticamente todos os segmentos sofreram correções significativas — afinal, com o Treasury de 10 anos pagando 5% ao ano sem risco, um REIT com yield de 3% perde atratividade imediata. O ciclo de corte dos juros que o Fed iniciou em 2024 criou um ambiente gradualmente mais favorável ao setor, mas com nuances importantes entre os segmentos.

Segmentos Estruturalmente Favoráveis

Industrial e Logística: A expansão do e-commerce e a reestruturação das cadeias de suprimento pós-pandemia geraram uma demanda robusta e sustentada por galpões logísticos bem localizados. A vacância em mercados prime americanos como Los Angeles, Nova Jersey e Chicago manteve-se historicamente baixa, e os novos contratos têm sido firmados com escalonamentos acima da inflação. Prologis, Rexford Industrial e EastGroup Properties são os nomes mais bem posicionados.

Data Centers e Infraestrutura de IA: A explosão da inteligência artificial e o crescimento da computação em nuvem criaram uma demanda por data centers sem precedentes na história do setor. A capacidade de energia disponível tornou-se o fator limitante mais relevante, e empresas como Equinix e Digital Realty estão em posição única para capturar essa demanda. O crescimento do FFO desse segmento tem sido muito superior à média do setor.

Self-Storage: Negócio contraintuitivo que tem provado sua resiliência em diferentes ciclos econômicos. Tanto durante recessões (quando as pessoas fazem downsizing de casa e precisam guardar coisas) quanto durante booms (quando as pessoas compram mais e ficam sem espaço) a demanda por self-storage se mantém. Public Storage e Extra Space Storage têm histórico excepcional de crescimento e pagamento de dividendos.

Segmentos que Exigem Cautela

Escritórios: Este é, provavelmente, o segmento mais desafiador do mercado imobiliário americano pós-pandemia. A consolidação do trabalho híbrido reduziu permanentemente a demanda por espaço corporativo nas principais cidades americanas. Cidades como São Francisco, Chicago e partes de Nova York acumulam taxas de vacância em escritórios que não tinham sido vistas em décadas. REITs de escritório como Vornado e SL Green têm lidado com cortes de dividendos, devolução de chaves por inquilinos e renegociações agressivas de contratos.

Hotéis: Embora tenham se recuperado bem da pandemia, os REITs de hotéis são intrinsecamente cíclicos — o modelo de operação diária sem contratos de longo prazo os torna sensíveis a qualquer desaceleração econômica. São instrumentos para investidores com perfil mais especulativo e tolerância a oscilações acentuadas.

Shoppings Regionais: O varejo físico segue sob pressão estrutural do e-commerce. Shoppings de alta qualidade (A e B malls) têm se adaptado melhor, mas o segmento como um todo continua em transformação. Simon Property Group sobreviveu e está entre os mais bem geridos, mas o segmento exige análise criteriosa caso a caso.

A Relação REITs e Juros Americanos: O Que Todo Investidor Precisa Saber

REITs têm uma relação inversa com as taxas de juros pelos seguintes motivos: (1) eles são percebidos como ativos de renda, então quando os títulos do governo oferecem rendimentos maiores, os REITs ficam menos atrativos por comparação; (2) REITs tipicamente usam dívida para financiar aquisições, então juros mais altos encarecem o custo de capital e reduzem a capacidade de crescimento; (3) o custo de refinanciamento das dívidas existentes aumenta, pressionando o AFFO.

Quando o Fed está em ciclo de corte de juros, REITs historicamente tendem a se valorizar. O ciclo iniciado em 2024 representa uma janela potencialmente favorável para o setor — mas a velocidade e profundidade dos cortes determinam o quanto essa tese se materializa.

Estratégias Práticas para o Investidor Brasileiro

Após todo esse embasamento conceitual e comparativo, o que o investidor brasileiro que decidiu incluir REITs em seu portfólio deve, concretamente, fazer? Esta seção apresenta estratégias práticas organizadas por objetivo e perfil.

Estratégia 1: O Portfólio Híbrido FII + REIT

Para a maioria dos investidores brasileiros de perfil moderado, a estratégia mais sensata não é escolher entre FIIs e REITs, mas construir um portfólio híbrido que aproveite as vantagens de ambos. Uma alocação típica poderia ser estruturada da seguinte forma:

Modelo de Portfólio Híbrido — Perfil Moderado

60–70% em FIIs brasileiros: Para geração de renda em BRL isenta de IR, com foco em fundos de tijolo de qualidade (shoppings, logística, lajes corporativas AAA) e fundos de CRI de baixo risco.

20–30% em REITs internacionais: Foco em segmentos sem equivalente no Brasil (data centers, torres de telecom, industrial logística global) ou por meio de ETFs como VNQ para simplificar.

10% em REITs de crescimento selecionados: Para capturar temas específicos como infraestrutura de IA, logística de última milha ou healthcare de alta qualidade.

Esta combinação oferece: geração de renda em BRL (via FIIs), hedge cambial parcial (via REITs), diversificação geográfica e de segmento, e uma carga tributária global otimizada.

Estratégia 2: Dollar-Cost Averaging em ETFs de REIT

Para quem não quer fazer stock picking individual em REITs — escolher manualmente quais comprar e quando —, o Dollar-Cost Averaging (aportes regulares independente do preço) em ETFs de REIT é uma estratégia inteligente e eficiente. O VNQ (Vanguard Real Estate ETF) é o maior e mais líquido, com expense ratio de apenas 0,12% ao ano e exposição a mais de 160 REITs americanos.

A lógica é simples: ao invés de tentar comprar na baixa e vender na alta — uma estratégia que a maioria dos investidores individuais executa de forma ruim, frequentemente comprando no topo de entusiasmo e vendendo no fundo de pânico —, o investidor faz aportes fixos mensais independente da cotação. Com o tempo, acumula cotas a um preço médio que tende a ser favorável.

Estratégia 3: Seleção por Fundamentos com Critérios Claros

Para quem prefere montar uma carteira selecionada de REITs individuais, recomenda-se um filtro sistemático baseado em fundamentos:

Checklist de Seleção de REITs Individuais

AFFO payout ratio abaixo de 80% (garante sustentabilidade dos dividendos)

Histórico de crescimento do dividendo por pelo menos 5 anos consecutivos

Dívida/EBITDA (ou Debt/FFO) abaixo de 6x (alavancagem gerenciável)

Prazo médio de vencimento da dívida acima de 4 anos (sem risco de refinanciamento imediato)

Taxa de ocupação acima de 92% (sinal de demanda sólida pelos imóveis)

Concentração de inquilinos: nenhum inquilino individualmente representa mais de 20% da receita

Rating de crédito Investment Grade (BBB- ou superior) pelo S&P ou Moody's

Crescimento orgânico do FFO por ação de pelo menos 3–5% ao ano nos últimos 3 anos

Estratégia 4: Arbitragem do Ciclo de Juros

Investidores mais sofisticados usam a correlação entre REITs e taxas de juros como um sinal estratégico. Quando o mercado antecipa que o Fed vai cortar juros — o que tipicamente acontece quando a inflação cai e o crescimento econômico desacelera —, os REITs tendem a se valorizar antecipadamente, antes mesmo dos cortes ocorrerem.

Esse padrão não é garantido nem mecânico, mas historicamente tem se repetido com frequência suficiente para justificar uma alocação maior em REITs quando o ciclo de aperto monetário americano se aproxima do pico e começa a dar sinais de reversão.

REITs Globais: Além dos Estados Unidos

Quando falamos de REITs, automaticamente pensamos no mercado americano — e com razão, dado seu tamanho e sofisticação. Mas é importante saber que a estrutura REIT foi adotada por dezenas de países ao redor do mundo, e alguns desses mercados oferecem oportunidades específicas que complementam uma carteira focada nos EUA.

Principais Mercados Globais de REITs

O mercado australiano (chamado de A-REITs ou LPTs) é um dos mais antigos e sofisticados fora dos EUA, com uma trajetória que remonta a 1971. Os A-REITs têm historicamente yields mais elevados que os americanos e uma estrutura tributária que pode ser mais favorável para investidores estrangeiros dependendo do tratado bilateral. Empresas como Goodman Group (logística e data centers na Ásia-Pacífico) e Scentre Group (shoppings Westfield) são referências globais.

O mercado europeu, particularmente o Reino Unido (UK-REITs), França (SIICs) e Holanda (FBIs), oferece exposição a imóveis europeus de alta qualidade. Land Securities e British Land são os maiores UK-REITs, com portfólios de escritórios e varejo nas melhores localizações de Londres.

O mercado japonês (J-REITs) é o maior da Ásia, com mais de 60 fundos listados na Bolsa de Tóquio. Os J-REITs têm características muito distintas dos americanos: yields geralmente baixos (2–3%), alta concentração em Tóquio, e uma exposição indireta ao Yen — o que pode ser tanto uma proteção quanto um risco adicional dependendo da trajetória da moeda japonesa.

O mercado de Cingapura (S-REITs) é particularmente interessante para investidores brasileiros que querem exposição à Ásia com um mercado regulado e sofisticado. Cingapura tem tratados tributários amplos que reduzem o withholding sobre dividendos para muitos investidores estrangeiros, e os S-REITs muitas vezes possuem ativos em toda a Ásia (China, Índia, Austrália, Japão), oferecendo diversificação continental em um único veículo.

Os Riscos Reais dos REITs que Ninguém Conta

Qualquer análise honesta de REITs precisa abordar com seriedade os riscos associados. É fácil ser seduzido pela elegância do modelo — ativos reais, contratos longos, dividendos obrigatórios, mercado americano —, mas os riscos existem e são materiais.

Risco Cambial: A Faca de Dois Gumes

O risco cambial é paradoxal: a mesma desvalorização do real que beneficia quem já tem dólares prejudica quem está prestes a comprar. Se um brasileiro converte reais para dólares quando o dólar está a R$6,20 e o câmbio cai para R$5,50 no período em que está investido, o retorno em BRL pode ser negativo mesmo com o REIT se valorizando em dólares.

Historicamente, a tendência de longo prazo do real é de desvalorização — mas no curto e médio prazo, o câmbio pode oscilar significativamente em ambas as direções. O investidor precisa ter um horizonte suficientemente longo (mínimo de 5 a 7 anos) para que a tendência estrutural prevaleça sobre a volatilidade de curto prazo.

Risco de Concentração Setorial

Um erro comum é investir em REITs de um único segmento na crença de que aquele segmento é "à prova de crises". A pandemia de COVID-19 demonstrou de forma brutal que nenhum segmento é completamente seguro: REITs de hotéis e shoppings cortaram dividendos de forma dramática, enquanto REITs de escritório ainda lutam com os efeitos do trabalho remoto cinco anos depois.

Risco Político e Regulatório Americano

Embora o mercado americano seja percebido como estável e previsível, REITs estão sujeitos a mudanças regulatórias que podem impactar significativamente o setor. Mudanças nas leis de zoneamento, regulações ambientais, políticas de controle de aluguel em estados como Nova York e Califórnia, e potenciais alterações na estrutura tributária dos REITs são riscos que existem e devem ser monitorados.

Risco de Liquidez Operacional para o Investidor Brasileiro

Enquanto os próprios REITs têm liquidez alta (sendo negociados em bolsa americana), o processo de movimentação de dinheiro entre Brasil e EUA pode ser mais lento e custoso do que o investidor imagina. Taxas de câmbio, IOF sobre remessas, prazos de liquidação e custos de transferência internacional são fatores que adicionam fricção à operação.

Risco de Gestão: REITs São Empresas Geridas por Pessoas

Ao contrário de um imóvel físico, um REIT é uma empresa com gestão ativa, diretores, incentivos e potenciais conflitos de interesse. Há casos documentados de REITs que pagaram excessivo em aquisições para reportar crescimento de curto prazo, que usaram estruturas de dívida excessivamente complexas, ou cujos gestores priorizaram seus próprios benefícios em detrimento dos acionistas. A análise da qualidade da gestão é tão importante quanto a análise dos ativos que o REIT possui.

REITs: Uma Ferramenta Poderosa para Quem Entende o Que Está Comprando

Depois de mais de vinte anos desde que o primeiro investidor brasileiro olhou para os REITs americanos com interesse, o produto se consolidou como uma opção legítima e relevante para quem busca internacionalizar patrimônio e ter exposição ao mercado imobiliário global mais sofisticado do planeta.

Mas a conclusão desta reportagem não é um simples "compre REITs". É uma afirmação mais nuançada: REITs são uma ferramenta poderosa para investidores que os entendem profundamente, que têm horizonte de longo prazo, que estão dispostos a lidar com a burocracia tributária exigida pela Receita Federal, e que não os tratam como substitutos diretos dos FIIs, mas como instrumentos complementares com objetivos distintos.

O investidor brasileiro que migra cegamente dos FIIs para REITs esperando apenas um yield maior em dólar tende a se decepcionar. O investidor que inclui REITs como parte de uma estratégia de diversificação geográfica consciente, com expectativa realista de retorno após impostos, e com estrutura jurídica adequada ao seu patrimônio, tende a se beneficiar de uma exposição que seus avós simplesmente não tinham como acessar.

O mercado imobiliário americano, com seus REITs de data center financiando a infraestrutura da inteligência artificial, seus REITs logísticos sustentando o e-commerce global, e seus REITs de saúde capitalizando no envelhecimento populacional, representa uma das janelas mais interessantes para investir nos temas estruturais da próxima década. O preço de entrada é a diligência: estudar, calcular, estruturar e monitorar. Para quem estiver disposto a pagar esse preço, os REITs recompensam com algo que o mercado brasileiro dificilmente oferece: exposição de classe mundial em dólar, no setor imobiliário, negociável a qualquer momento na bolsa mais líquida do planeta.

Escrito por: Equipe Editorial Saldo e Vida Conteúdo focado em transparência financeira e bem-estar integral.

Contato

Fale conosco para sugestões e dúvidas

saldoevida@saldoevida.com

© 2025. All rights reserved.

Sobre Nós